科创板会计差错更正案例汇总

更新时间:2019-09-20 15:28:00点击次数:7884次字号:T|T

(内容来源于公众号:蝉鸣四序,会计雅苑制图)

公司原对激光/光学智能装备产品出口销售的收入确认时点为出口报关,即公司产品经海关申报出口后,根据海关打印出口报关单上的出口日期作为收入确认时点,并以出口报关单、装箱单、提单、发票、销售合同或订单作为收入核算的依据。对于激光/光学智能装备产品出口销售的收入确认方式和确认时点,公司在对比同类上市公司出口收入确认方式的基础上结合公司当时的实际情况确定的。本次申报过程中,考虑到外销智能装备产品相关合同或订单均明确规定了验收条款,客户采购公司的设备通常作为生产设备使用,并需要与其他生产线上的设备同时运行产出合格产品后才对本公司的装备产品进行验收,验收周期相对较长。如按原出口报关时点确认收入会存在回款周期长且实际验收时点较出口报关时点严重滞后的情况。同时,结合《企业会计准则第 14号-收入(修订)》的有关规定,对定制化的装备产品,以验收合格作为收入确认时点,更符合收入准则中“企业应当在履行了合同中的履约义务,即在客户取得相关商品控制权时确认收入”的要求。因此,公司基于谨慎性的考虑,以及《企业会计准则第 14 号-收入(修订)》的最新要求,将激光/光学智能装备产品出口销售收入的确认时点由报关修改为验收。

公司原收入确认政策为合同中初步设计方案完成时按照合同金额的 25%确认项目收入,产品交付使用,并且取得客户确认的初验证明时,按照合同金额的 95%确认项目收入,达到合同约定的最终验收条件并取得客户确认的终验证明时,按照合同金额的 5%确认项目收入。公司结合自身经营特点,依据《企业会计准则-收入》规定,调整收入确认时点为产品交付使用,并且取得客户确认的初验证明时,按照合同金额的 95%确认项目收入,达到合同约定的最终验收条件并取得客户确认的终验证明时,按照合同金额的 5%确认项目收入,取消原政策中 25%确认节点。

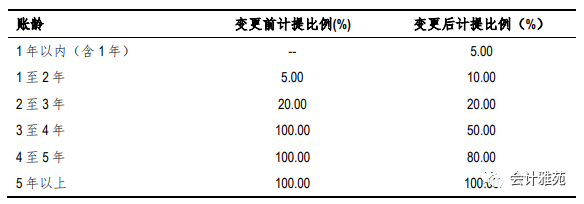

公司在评估客户构成、收款风险等因素,并考虑应收款项的回款特点,为了更加真实、客观地反映公司的财务状况以及经营成果,对应收款项坏账准备的计提比例进行了变更。发行人出于谨慎性,对坏账计提进行追溯调整。变更前后坏账计提比例如下:

(内容来源于公众号:蝉鸣四序,会计雅苑制图)

公司原对激光/光学智能装备产品出口销售的收入确认时点为出口报关,即公司产品经海关申报出口后,根据海关打印出口报关单上的出口日期作为收入确认时点,并以出口报关单、装箱单、提单、发票、销售合同或订单作为收入核算的依据。对于激光/光学智能装备产品出口销售的收入确认方式和确认时点,公司在对比同类上市公司出口收入确认方式的基础上结合公司当时的实际情况确定的。本次申报过程中,考虑到外销智能装备产品相关合同或订单均明确规定了验收条款,客户采购公司的设备通常作为生产设备使用,并需要与其他生产线上的设备同时运行产出合格产品后才对本公司的装备产品进行验收,验收周期相对较长。如按原出口报关时点确认收入会存在回款周期长且实际验收时点较出口报关时点严重滞后的情况。同时,结合《企业会计准则第 14号-收入(修订)》的有关规定,对定制化的装备产品,以验收合格作为收入确认时点,更符合收入准则中“企业应当在履行了合同中的履约义务,即在客户取得相关商品控制权时确认收入”的要求。因此,公司基于谨慎性的考虑,以及《企业会计准则第 14 号-收入(修订)》的最新要求,将激光/光学智能装备产品出口销售收入的确认时点由报关修改为验收。

公司原收入确认政策为合同中初步设计方案完成时按照合同金额的 25%确认项目收入,产品交付使用,并且取得客户确认的初验证明时,按照合同金额的 95%确认项目收入,达到合同约定的最终验收条件并取得客户确认的终验证明时,按照合同金额的 5%确认项目收入。公司结合自身经营特点,依据《企业会计准则-收入》规定,调整收入确认时点为产品交付使用,并且取得客户确认的初验证明时,按照合同金额的 95%确认项目收入,达到合同约定的最终验收条件并取得客户确认的终验证明时,按照合同金额的 5%确认项目收入,取消原政策中 25%确认节点。

公司在评估客户构成、收款风险等因素,并考虑应收款项的回款特点,为了更加真实、客观地反映公司的财务状况以及经营成果,对应收款项坏账准备的计提比例进行了变更。发行人出于谨慎性,对坏账计提进行追溯调整。变更前后坏账计提比例如下:

(编辑:huarui)

站内搜索:

站内搜索:

繁体版

繁体版