繁体版

繁体版

二如何挽救一张放过期的专票 ?

站内搜索:

站内搜索:

活到老学到老,发票方面的知识点,不仅仅是会计需要学习的,就连报销的业务同事也要学习,不学习下面的发票问题你估计都不知道在哪。

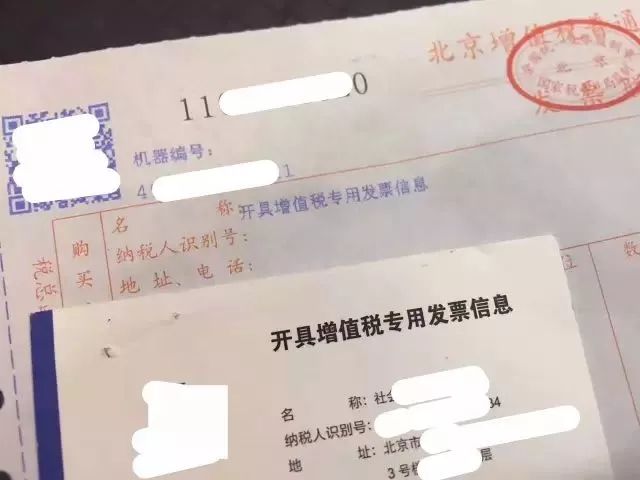

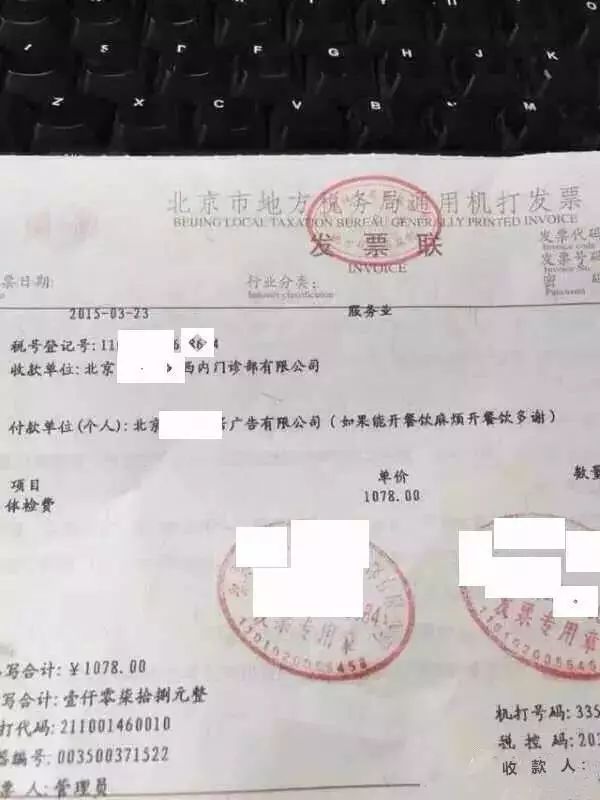

名称:开具专用发票信息 如果能开餐饮,请开具餐饮票 哈哈哈哈哈哈哈哈哈哈哈哈,耿直的开票员![]()

![]()

![]()

所以今天给大家普及一些发票知识点,希望大家能够多多学习~

一一张收到就必须要退回的发票!

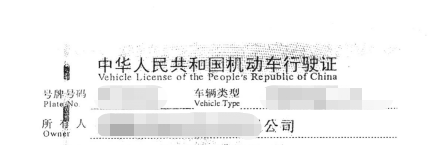

公司有辆车,当然不是老板的自己的车,是正儿八经公司的车,行驶证上所有人是公司的名字。

这是公司的固定资产,车辆日常发生的相关费用都是公司正常生产经营所必须的费用,比如修车费、洗车费、停车费、过路过桥费、油费,保养费、保险费、年检费、折旧费。这些通通都可以计入公司成本费用。

如果是管理部门的车,那直接计入管理费用即可。

借:管理费用-小车费

贷:银行存款

当然你要想核算的更细致一些也行,自己根据公司管理需求设置明细科目即可。

会计上要求必须根据实际发生的经济业务事项进行核算,报销单据配上发票等相关能够证明业务真实的各种单据也就成事了,内部审核签字流程每个公司都有自己的具体规定,这个不必多说,关于发票,这个的审核非常关键,毕竟开具正确的、符合税务规定的发票是在税务上能抵扣和税前扣除的关键,稍有不妥,就给后续检查埋了雷。

二如何挽救一张放过期的专票 ?

如果你发现你的发票去大厅扫描已经无法扫描认证,开票之日起到认证当天已经超过了期限。那么,你可以按以下思路试一下,看还能不能挽回此笔税款。

1.进行勾选认证

首先,如果你是可以网上勾选认证的纳税人「目前信用等级为A、B、C、M的都可以勾选」,建议你马上试一下网上勾选。

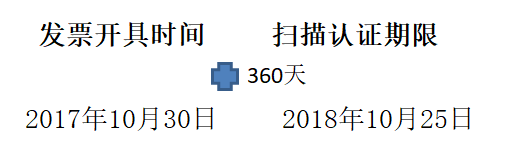

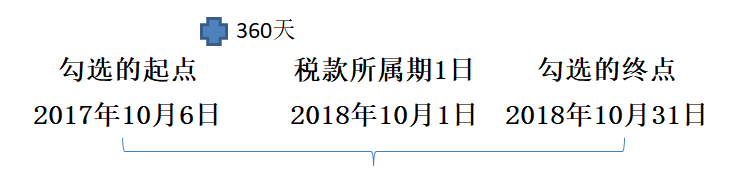

专票应该于开具之日起360日内认证或选择确认,在具体360日这个界定上有所差异。

扫描认证是自开票日期到扫描认证日期360个自然天内,也就是你直接从发票开具日期开始数天数,超过360天后再扫描就没法认证了。

勾选确认的360天是税款所属期1日之前360天内开具的发票「比如你要勾选到10月,那么从10月1日往前360天内开票日期的发票都可以勾选到」。

也就是说,发票开具时间距离勾选当月1日不超过360天,都可以在税款所属期当月勾选并在次月申报期内抵扣。

这就形成了一个空间,一张算天数已经过期不能扫描认证的发票可能还满足勾选确认的条件,可以进行勾选确认。

可能说起比较抽象,二哥给你列个表你就清楚了。比如一张2017年10月30日开具的发票,按照360算,最迟扫描认证时间就是2018年10月25日。

假如现在到了10月31日,你拿到这张发票,扫描认证肯定是没办法了,已经过期了。但是你去勾选系统,勾选系统的规则就是税款所属期当月1日前360日之内开具的发票及当前税款所属期开具的发票。

那么,很显然,这张17年10月30日的发票依旧可以勾选。

但是记住,这实质上不是对360天认证期限的否定和废除,因为实质上并不会因为选择不同方法而延长发票的抵扣所属期。

2.勾选如果都也不能勾选了,那就只有继续看看是否符合下面这两种情况,如果符合可按照进行处理。

(1)走逾期抵扣流程

国家税务总局公告2011年第50号规定增值税一般纳税人发生真实交易但由于客观原因造成增值税扣税凭证(包括增值税专用发票、海关进口增值税专用缴款书和机动车销售统一发票)未能按照规定期限办理认证、确认或者稽核比对的,经主管税务机关核实、逐级上报,由省国税局认证并稽核比对后,对比对相符的增值税扣税凭证,允许纳税人继续抵扣其进项税额。

之前是需要国家税务总局认证并稽核,但是最新规定是自2018年1月1日起,可以由省国税局核准。

这是一个利好,层级下放更有利于事情的解决,要知道以前需要上报到税总,这个时间和结果就具有很大的不确定性,现在由省上解决,逾期发票的抵扣问题办理效率肯定会得到提高。

但是这里也要注意一个问题,必须是客观原因,如果是人为主管造成的过期,那肯定是不能处理的。而客观原因都是需要材料佐证的,不是随便编造就能蒙混过关的。

(2)逾期发票让销售方开红字冲销再开一张发票过来抵扣。

现在申请开具红字发票都是在增值税发票管理新系统上进行,逾期未认证发票开红字目前在技术上可行。

国家税务总局公告2016年第47号国家税务总局关于红字增值税发票开具有关问题的公告这样说的,销售方开具专用发票尚未交付购买方,以及购买方未用于申报抵扣并将发票联及抵扣联退回的,销售方可在新系统中填开并上传《信息表》。

(3)销售方填开《信息表》时应填写相对应的蓝字专用发票信息。

同时文件废除了《国家税务总局关于全面推行增值税发票系统升级版有关问题的公告》(国家税务总局公告2015年第19号)销售方应于专用发票认证期限内在增值税发票系统升级版中填开并上传《信息表》的规定。

但是,也不是说因此就能任性开具,开具红字发票得有大前提。

那是需要发生销货退回、开票有误、应税服务中止等情形但不符合发票作废条件,或者因销货部分退回及发生销售折让。

如果你仅仅是因为人为放过期来开红字处理,存在红字开具附件材料支撑不足的风险。后期税务局检查红字申请材料时候会面临这种问题。

三一张可以被 P 的发票

有个朋友在单位是费用会计,平时会接触大量的发票,对于发票的真伪验证就是工作的重要组成部分,增值税专用发票还好,因为要抵扣,所以这个工作基本交给了税务会计在做,勾选抵扣的过程其实就是验真的过程。

但是对于非专用发票的其他普通发票就头痛了,由于发票太多,税务局网站查询也不是很方面,需要手工输入发票相关信息,所以基本就是把大金额的发票进行一下抽查,一般小金额的发票都没管。

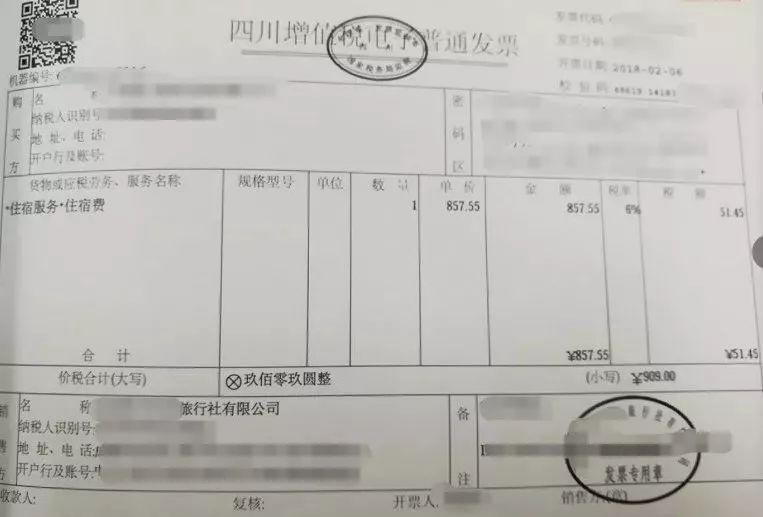

有一次她无意中抽查了一张电子发票,结果发现发票是PS过的。

发票是这样的「上图」,查出来是这样的「下图」。

这张电子普通发票,本身是一个旅游服务,结果硬生生在PDF文件基础上篡改成了住宿费,然后打印出来报销。

为什么出现这种篡改电子发票的情况,要么就是业务人员有些消费实在找不到发票,要么就是假公济私,为了多报销。

其实,这个和以前买假发票报销没什么两样。

不管是重复、还是PS,核心还是发票的真伪查询问题。但尴尬是,电子发票本身完全不会是假的,其本身就是数据电文信息,电子数据都是从税务局数据库获取的。

假是因为目前我们核算绝大多数还没有达到无纸化的程度,需要把电子信息用纸质这个载体承载。而这个自制纸质凭证过程中才就会出现假货「和电子数据不符」。

试想一下,如果推行了电子化报销流程,所有的发票都通过税务系统推送给企业端,发票详细信息也可以在企业端全部看到。

企业报销时候在报销端的发票库进行选择接受相应的发票信息「但凡非公司税号的都无法接受」,那么这种重复、PS发票的问题自然就不复存在了,因为我报销直接就是采集了税务局的电子信息,就像专票勾选一样。

当然,现在我们的现在的增值税普通发票还没有像专用发票一样类似勾选的平台,更为关键的是目前还有非增值税管理新系统的发票没有纳入全国的发票查验系统,没法获得全要素信息。

所以,纳税人在未来相当一段时间,还需要进行发票的真假管理,做好内部控制,杜绝发票重复报销,做假报销的问题。

四一张不能再计算抵扣的发票

公司有辆车,当然不是老板的自己的车,是正儿八经公司的车,行驶证上所有人是公司的名字。

这是公司的固定资产,车辆日常发生的相关费用都是公司正常生产经营所必须的费用,比如修车费、洗车费、停车费、通行费、油费,保养费、保险费、年检费、折旧费。这些通通都可以计入公司成本费用。

如果是管理部门的车,那直接计入管理费用即可,当然如果这些费用取得了抵扣凭证,符合条件还能抵扣进项税。

借:管理费用——小车费

借:应交税费——应交增值税(进项税额)

贷:银行存款

一般情况下,我们修车,给车辆购买保险等都能取得增值税专用发票的扣税凭证,直接勾选或认证抵扣就行了,但是车辆通行费却是非常特殊,由于其和一般扣税凭证无论是发票种类还是抵扣方式都有所差异,所有很多人还是有点模糊。

比如下面这张发票,一张高速公路过路费发票,是一张通用机打发票,非增值税专用发票,是否能抵扣?

很多人觉得不是专票肯定不能抵扣,其实是可以抵扣的。

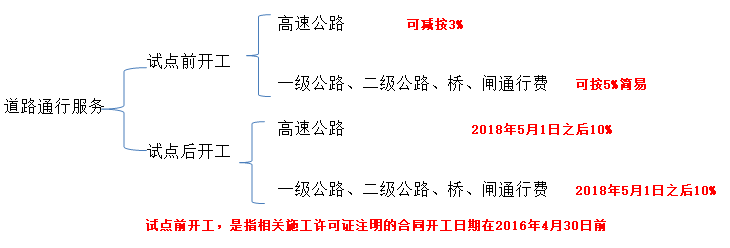

也有很多人知道它可以抵扣,但是不知道这种高速公路的通行费发票从2018年6月30日之后就不得抵扣了。

全面营改增,财税2016年36号文附件1规定车辆停放服务、道路通行服务(包括过路费、过桥费、过闸费等)等按照不动产经营租赁服务缴纳增值税。

2018年5月1日之后不动产经营租赁服务的适用税率是10%,按照增值税的特殊计税方法,上一环节已经缴纳的税额可以在下一环节征税时扣除,使各个环节形成环环相扣的完整链条。

so,正常情况下,我们取得的过路费、过桥费、过闸费都应该按照10%来抵扣,而上游如果是免税,比如是财政负担的通行费,开的是财政票据,下游就不得抵扣。

但是同时财税[2016]36号附件2有规定公路经营企业中的一般纳税人收取试点前开工的高速公路的车辆通行费,可以选择适用简易计税方法,减按3%的征收率计算应纳税额

财税〔2016〕47号有规定,一般纳税人收取试点前开工的一级公路、二级公路、桥、闸通行费,可以选择适用简易计税方法,按照5%的征收率计算缴纳增值税。

如图所示:

所以就有了后面的,高速低率,和低速高率抵扣的一个归纳。具体来讲就是

「高速低率」高速公路通行费可抵扣进项税额=高速公路通行费发票上注明的金额÷(1+3 %)x3%

「低速高率」一级公路、二级公路、桥、闸通行费可抵扣进项税额=一级公路、二级公路、桥、闸通行费发票上注明的金额÷(1+ 5%)x5%

来源:会计视野