关于这个问题,网络争议很大,先来看看目前加计扣除中最新的两个文件:

财税〔2015〕119号《关于完善研究开发费用税前加计扣除政策的通知》中“6.其他相关费用”,定义是:与研发活动直接相关的其他费用,如技术图书资料费、资料翻译费、专家咨询费、高新科技研发保险费,研发成果的检索、分析、评议、论证、鉴定、评审、评估、验收费用,知识产权的申请费、注册费、代理费,差旅费、会议费等。此项费用总额不得超过可加计扣除研发费用总额的10%。

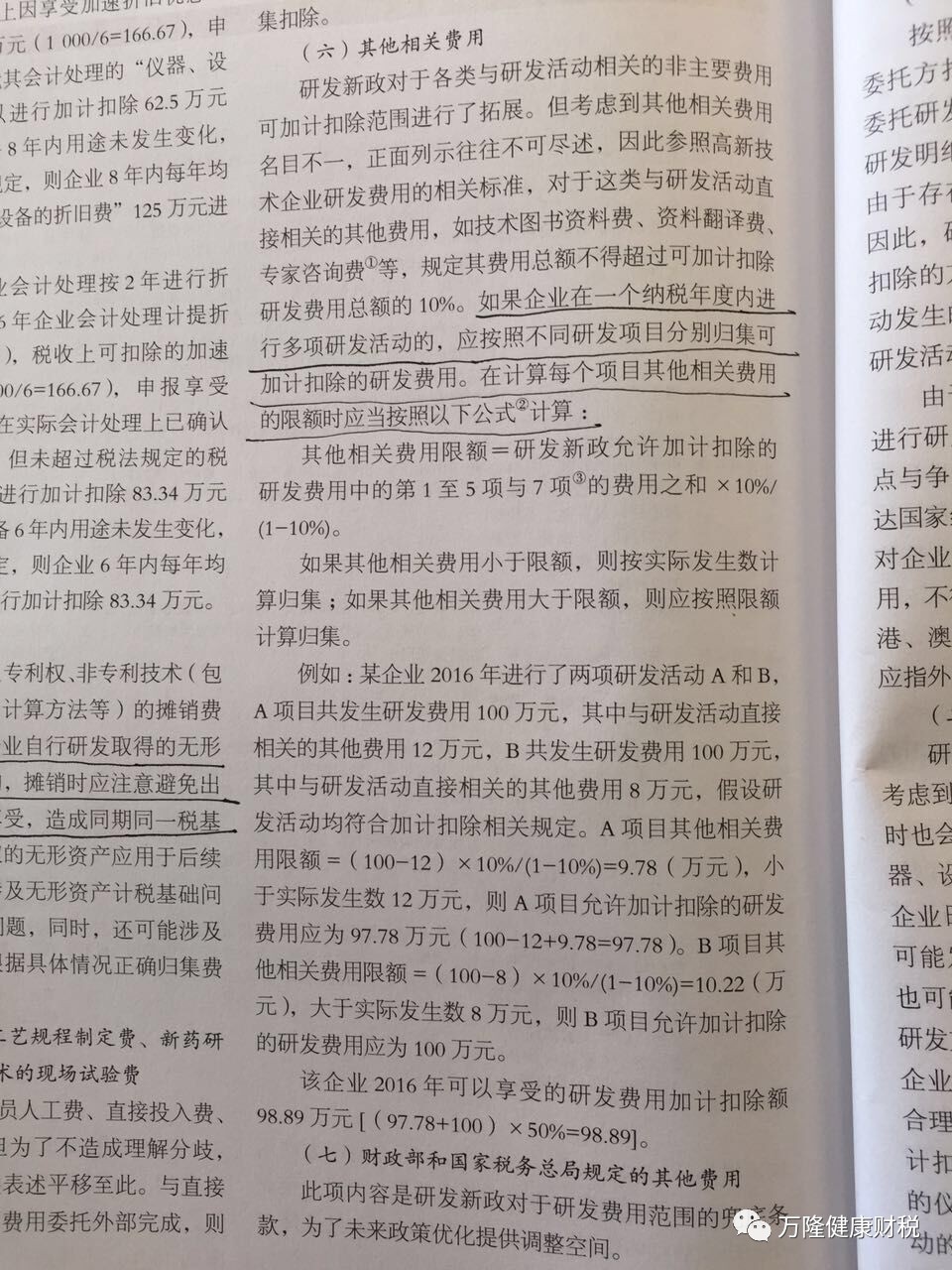

——从字面意义上来看,没有说要按单个研发项目来控制限额;

只是直白地理解,既然研发费用的归集是按照单个研发项目的,那么其他费用也应该按照每个项目来控制限额,这样理解符合总局的相关规定吗?

打开2015.12.29发布的国家税务总局公告2015年第97号 《国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》,里面没有对此问题没有提及。

有没有其他文件有类似理解了?经与苏州国税税政处沟通,其负责人提供了这样一篇文章,即总局所得税司发表在国际税收中的加计扣除解析。

图上有一段话是这样描述的:

如果企业在一年纳税年度内从事多项研发活动的,应按照不同研发项目分别归集可加计扣除的研发费用。

这应该是总局的最权威的解释。

总结:

在归集可加计扣除的研发费用时,应该按照单个项目,而不是年度来计算10%限额。

再提一下计算过程

1、归集研发费用中人员人工、直接投入、折旧费用、无形资产摊销、新产品设计费、新工艺规程制定费、新药研制的临床试验费、勘探开发技术的现场试验费。

2、假设上述金额为90万,其他费用应该是90/0.9*10%=10万元,而不是直接用90*10%=9万元。

地址:江苏省、苏州市、吴江区同里迎燕路70号(原同里宾馆)

联系电话:0512-63414422

传真号码:0512-63027228

繁体版

繁体版