真实案例:

上海华鹤机电有限公司,是一家民营企业,注册上海闵行区,自2002年成立以来,一直采用虚增成本费用、销售不开票等手段偷逃税收。由于其法人在当地税务、检察院等人脉关系众多,历年来从未被税务检查过,连常规的每年税务检查都未有过一次,税务机关从未踏进过该公司一次。

后因公司股东之间产生纠纷,其中一股东扬言要实名举报该公司偷税金额300余万,该公司法人随即采用非法手段隐匿账册,并报假案:2009年之前将所有账册存放其乡下家中(长期无人居住),随即发生窃案,报案说:不但财物被盗,账册也均被盗窃(试想,哪个蠢贼愿意冒着风险,费力搬运几箱对他来说是毫无用处的废纸?)。报案后当地派出所出具了被盗证明。然后该法人另行注册了一家新公司:上海昕鹤机电有限公司(与原公司一字之差),之后业务均在新公司发生,老公司处于假死状态。

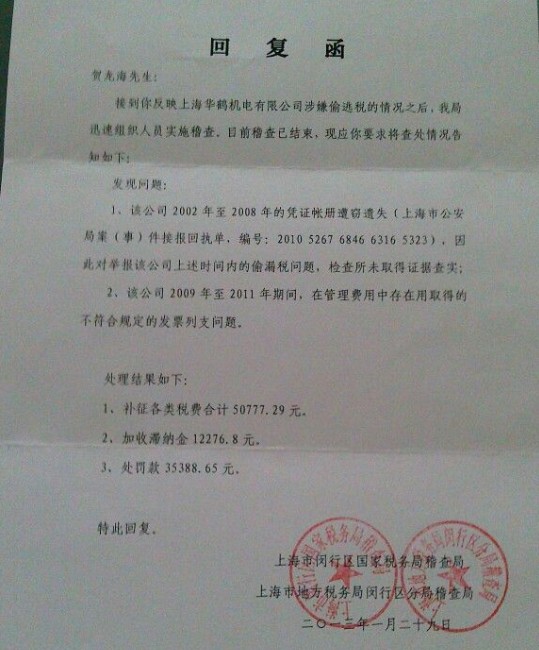

该公司被实名举报后,闵行区税务稽查局进入调查,居然历时近10个月,最后税务稽查出具结论:因账册被盗,无从查实,仅按账册保管不当给予处罚。查账期间举报人不断质疑税务稽查人员:既然无帐可查,为何要查账这么长时间?

举报人随即向上海市级税务机关实名举报,得到同样的答复:因账册被盗,无从查实。(见复印件)。无语!

鉴于上述真实案例,得出可推广的偷税方案,步骤如下:

1、 将账册异地存放,象征性地放些低价值的东西,选几天大门敞开,创造被盗条件;

2、 报假案:被盗。(或者搬家时遗失也可,失火也可行但动静太大);

3、 报案后拿到派出所出具的被盗证明,以备不时之需;

4、 税务检查时,出具派出所证明;

5、 注册成立新公司,重新进行业务。老公司处于假死状态(可以解释:由于被盗,损失严重,已无法经营)。

在上海已有先例,既偷逃了增值税,又偷逃了所得税、印花税,又不受处罚,300万的税款是多大的利益呀。因此该方案绝对可行:既省力,又安全。

任何偷税手段都可用了,以上述案件为例:

随便填张白条记入费用,根本不需要考虑是否要合法发票支撑;

不开票销售行为,根本不用考虑进销存货的数量是否匹配,也不用考虑银行对账单记录;

无需印花税等等……,无所顾虑,反正没账册了(有派出所证明就是合法的)。

试想:那家公司将近300万的税就这么轻而易举地偷逃了,且没受到任何处罚,区级和市级税务稽查还都没办法,绝对可行。

还不信?见下面证据!

附:上海闵行税务稽查局回复函

有人说:税务可以查用电量。根据动力消耗推算成本、毛利,根据资金流推算营业额,根据行业平均毛利率,计算所得税、增值税,不是没办法,而是上面有人。

也有人说:从法理上讲,帐册丢失,又没有其他的线索,确实难查证。

不知道您们有没有碰到或听过这种事情,以及最后的处理结果。

繁体版

繁体版