站内搜索:

站内搜索:

一、什么是高品?

定义:高新技术产品(服务)是指对其发挥核心支持作用的技术属于《国家重点支持的高新技术领域》规定范围的产品(服务),强调以下几点:

1、江苏省高品证书不是认定高品的必要条件,当然有更好;

2、只要使用本公司技术,实质性改进了产品的性质,即可认定为高品,一般是本公司自行生产出来的产成品,OEM代工有一定争议。

3、一般来说,研发活动——研发项目立项——失败就结束——如果成功会形成技术——技术可以申请知识产权证书,也可以放弃申请形成非专利技术——公司只要使用技术,对产成品发挥核心支持作用——此类产品即可被认定为高品;

4、本公司技术来源,可以是自主研发、受让、受赠、并购等方式;

5、高品必须占总收入60%以上。

二、什么是主要产品

主要产品(服务)是指高新技术产品(服务)中,拥有在技术上发挥核心支持作用的知识产权的所有权,且收入之和在企业同期高新技术产品(服务)收入中超过50%的产品(服务)。

1、主要产品必须是高品;

2、主要产品必须使用取得本公司知识产权证书的技术,即本公司技术中,有证书的技术;如果使用本公司没有证书的技术,则不能称为主要产品。

3、取得知识产权证书的技术必须对本产品的服务发生实质性变化,即在技术上发挥核心支持作用;

4、计算50%时,分母是指占高品收入,而不是总收入。

三、 总收入

总收入是指收入总额减去不征税收入。

收入总额与不征税收入按照《中华人民共和国企业所得税法》(以下称《企业所得税法》)及《中华人民共和国企业所得税法实施条例》(以下称《实施条例》)的规定计算。

划重点:

1、是税务口径,不是会计准则口径;

2、剔除符合不征税收入条件、并且在汇缴时作为不征税收入来申报的财政拨款。

四、财政拨款作为不征税收入与否的案例分析

案例:某公司总收入为1000万元,其中产品销售收入800万元、财政拨款200万。

销售收入中500万是使用本公司技术,其中300万产品使用的技术是拥有知识产权证书的,技术都对产品性能发挥核心支持作用。

解决方案:

(一)、作为不征税收入来处理

1、假定财政拨款是县级以上财政部门拨付,并且符合不征税收入的三个条件;

此时在企业所得税汇算清缴时,将200万作为不征税收入申报,这样高新口径的总收入=1000-200=800万;

2、举证500万使用了本公司技术,其中技术可以为未取得知识产权证书的技术;

结论:高品500万/800万=62.5%>60%,符合要求

3、举证300万产品使用是本公司技术,并且该技术已经取得知识产权证书;

4、举证300万使用的技术是实质性改变了产品的性能,即在技术上发挥核心支持作用。

结论:主要产品300万/高品500万元=60%>50%,符合要求

(二)、不符合不征税收入条件

此时,200万作为征税收入申报,总收入仍然是1000万元,高品500万/1000万=50%,不符合要求;

(三)、符合不征税收入,但在汇算清缴时,未作为不征税收入来申报

200万虽然符合不征税收入条件,但出于其他因素,未作为不征税收入申报,此时总收入仍然是1000万元,而高品收入为500万/1000万=50%,不符合要求;

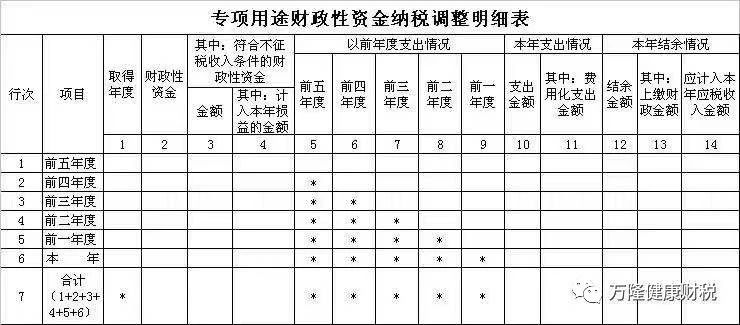

五、财政拨款如何作为不征税收入申报

在收到财政拨款次年的1-5月,企业所得税汇算清缴时,填写附表《专项用途财政资金纳税调整明细表》

当然,比较不利的是,一旦作为不征税收入来申报,此不征税收入未来用于支出所形成的费用,不得在计算应纳税所得额时扣除;用于支出所形成的资产,其计算的折旧、摊销不得在计算应纳税所得额时扣除。

可以看出,如果作为不征收收入来处理,以后年度费用化时不能扣除,如果是用于研发,相关研发费用也不能加计扣除。

所以,在作为不征税收入处理时,由于递延纳税取得的货币时间价值收益,与减少研发费用加计扣除得到的减税收益之间,需要具体权衡。

繁体版

繁体版