业务研讨

海关对特许权使用费征税——举这两个栗子就够了

更新时间:2017-07-24 09:06:20

若授权使用的专有技术是为了实现杯子和杯盖整合

-

进口的杯盖不包含该专有技术,其技术在境内实现,因此,特许权使用费无需包含在杯盖的进口价格中

-

税务机关征收:就以非贸形式支付的特许权使用费10元征收增值税、预提所得税

-

海关征收:就100元征收关税、进口环节增值税

需注意合同及技术文件里是否提及杯盖技术,不含特许权使用费的进口价格是否已达到市场标准。

再举个栗子

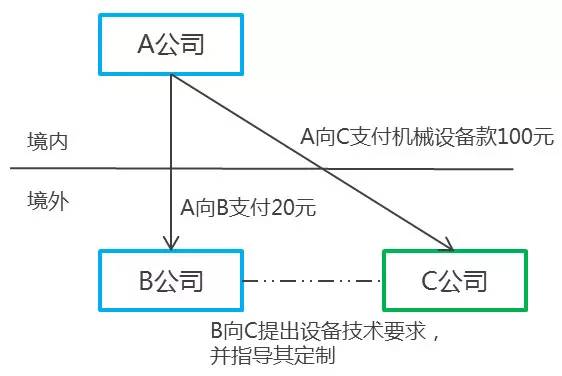

还是生产杯子的某境内A公司,向境外第三方C公司定制机械设备,境外B公司(A关联方)向C公司下达技术指令,并指导其完成定制工作。A向C支付设备款100元,A向B支付20元。这20元需要缴纳关税吗?

-

无论B向A收取技术服务费、佣金或特许权使用费,设备的技术价值在境外实现,上述费用应包含在设备的进口价格中

-

税务机关征收:特许权使用费的征税方式同前个栗子,服务若构成常设机构,则将被征收增值税、企业所得税

-

海关征收:就100+20=120元征收关税、进口环节增值税(可能引发双重征税)

另一种情况:若B仅向C传达了集团要求设备的技术指标,而未对C的设计和生产活动进行技术指导,A也无需向B就采购设备支付专项费用,仅就B授予A生产杯子的技术支付特许权使用费。这时的特许权使用费应计入完税价格吗?

我们认为此时设备的价值虽在境外实现,但已充分体现在了A向C支付的设备款中。而特许权使用费针对的是把杯子和杯盖整合的技术,与进口设备无关,不应包含在设备的完税价格中。